生物醫(yī)藥公司軒竹生物提交的IPO申請引發(fā)市場廣泛關(guān)注。這家從四環(huán)醫(yī)藥拆分而來的企業(yè),在尚未有任何藥品上市的情況下,不僅背負(fù)著超過11億元的累計(jì)虧損,更在一年內(nèi)實(shí)現(xiàn)估值暴漲兩倍有余,其背后密集的技術(shù)轉(zhuǎn)讓操作與商業(yè)模式,成為投資者矚目的焦點(diǎn)。

一、拆分上市與虧損轉(zhuǎn)嫁疑云

軒竹生物原為四環(huán)醫(yī)藥旗下的創(chuàng)新藥平臺,2020年通過分拆獨(dú)立運(yùn)營。招股書顯示,公司自成立以來累計(jì)虧損高達(dá)11.34億元,且預(yù)計(jì)未來仍需持續(xù)投入研發(fā)資金。值得注意的是,這些虧損將隨著IPO進(jìn)程,從原有股東轉(zhuǎn)移至公眾投資者。分析人士指出,這種“拆分—虧損—上市”的模式,在醫(yī)藥行業(yè)雖非孤例,但巨額虧損與零上市產(chǎn)品的強(qiáng)烈反差,仍讓市場對其估值合理性產(chǎn)生質(zhì)疑。

二、估值飆升背后的技術(shù)轉(zhuǎn)讓迷思

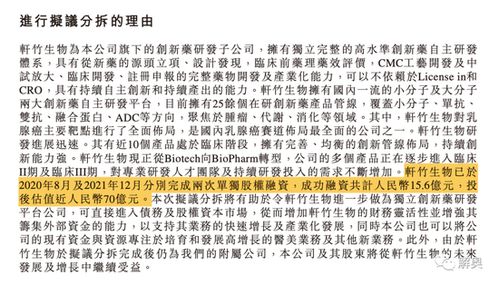

更令市場困惑的是軒竹生物的估值變化。2021年,公司在一級市場的估值尚在30億元左右;而此次IPO申報(bào)中,其估值已飆升至近百億元,漲幅超過200%。支撐這一估值飛躍的,并非已上市藥品的銷售收入,而是一系列技術(shù)轉(zhuǎn)讓與合作協(xié)議。

公開資料顯示,軒竹生物已與多家藥企達(dá)成技術(shù)授權(quán)或轉(zhuǎn)讓,涉及腫瘤、代謝性疾病等多個(gè)領(lǐng)域。公司宣稱其研發(fā)管線中有十余個(gè)創(chuàng)新藥項(xiàng)目,但多數(shù)仍處于臨床早期階段。有投行人士分析,這種以早期技術(shù)轉(zhuǎn)讓支撐高估值的模式,本質(zhì)上是將未來的研發(fā)風(fēng)險(xiǎn)與市場不確定性提前變現(xiàn),對投資者的專業(yè)判斷能力提出了更高要求。

三、技術(shù)密集轉(zhuǎn)讓的雙刃劍效應(yīng)

技術(shù)轉(zhuǎn)讓本是生物醫(yī)藥行業(yè)的常見商業(yè)行為,但軒竹生物的轉(zhuǎn)讓頻率與規(guī)模顯得尤為突出。一方面,這確實(shí)為公司帶來了即時(shí)的現(xiàn)金流,緩解了研發(fā)投入壓力;另一方面,過度依賴技術(shù)轉(zhuǎn)讓可能削弱公司的長期競爭力——核心技術(shù)的過早外流,或使其在未來市場競爭中失去先機(jī)。

更關(guān)鍵的是,技術(shù)轉(zhuǎn)讓收入的可持續(xù)性存疑。一旦早期管線進(jìn)展不順或轉(zhuǎn)讓市場遇冷,公司可能面臨收入斷崖式下跌的風(fēng)險(xiǎn)。而招股書中“未來三年仍需大額研發(fā)投入”的表述,暗示著這種“轉(zhuǎn)讓養(yǎng)研發(fā)”的模式或?qū)⒊掷m(xù)。

四、監(jiān)管問詢與市場期待

據(jù)悉,監(jiān)管層在反饋意見中已重點(diǎn)關(guān)注軒竹生物的技術(shù)轉(zhuǎn)讓定價(jià)公允性、關(guān)聯(lián)交易透明度,以及虧損持續(xù)擴(kuò)大下的上市必要性等問題。市場期待公司能更清晰地披露:技術(shù)轉(zhuǎn)讓收入是否足以支撐后續(xù)研發(fā)?核心管線何時(shí)能實(shí)現(xiàn)商業(yè)化?高估值是否透支了未來成長空間?

創(chuàng)新藥企的資本之路需回歸價(jià)值本源

軒竹生物的IPO案例,折射出中國創(chuàng)新藥企在資本熱潮中的典型困境:研發(fā)周期長、投入大、風(fēng)險(xiǎn)高,迫使企業(yè)通過多種融資手段維持運(yùn)營。資本運(yùn)作不能替代真正的創(chuàng)新價(jià)值。對于投資者而言,面對技術(shù)轉(zhuǎn)讓故事與估值飆升的誘惑,更需冷靜審視管線進(jìn)展、團(tuán)隊(duì)能力與長期商業(yè)模式。只有當(dāng)藥品真正上市惠及患者,企業(yè)的價(jià)值才能獲得堅(jiān)實(shí)支撐——這也是資本市場對生物醫(yī)藥行業(yè)最本質(zhì)的期待。